2018年~2023年の6年間、夫婦でつみたてNISAで積み立てを行いました。

夫婦合わせると、

投資総額約467万円→評価額は約980万円と約2倍になっています!(2024年10月末時点)

運用ファンドなどをまとめましたので、どうぞご覧ください。

つみたてNISAを始めた理由

自分たちの老後や、子どもの教育費も考えて、2018年からつみたてNISAを始めることにしました。

一般NISAではなくつみたてNISAを選んだのは、市場の状況に一喜一憂せずに自動的に積み立てられる点がメリットだと考えたからです。

実際、2019年に子供が生まれ、育児で投資どころではありませんでした。

一度設定してしまえば、自動的に投資が続けられるのは大きなメリットだったと思います!

利用した証券会社

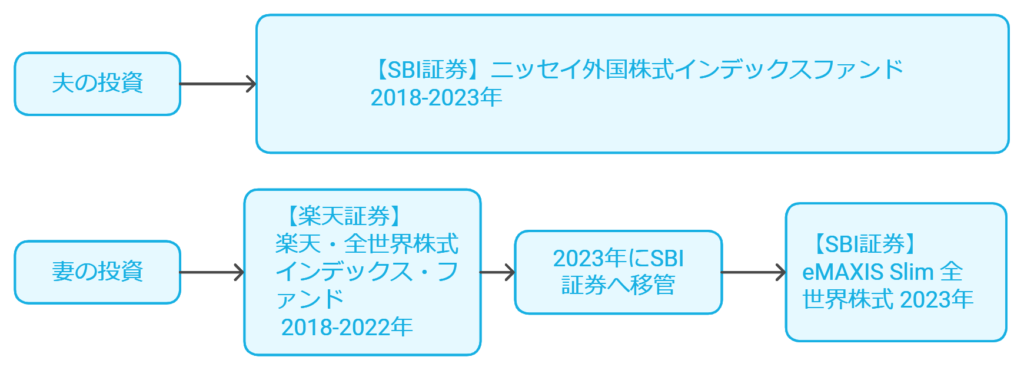

夫は住信SBIネット銀行のユーザーだったこともあり、2018年の積み立て当初からSBI証券を利用。

私は2022年までは楽天証券で、2023年からはSBI証券に移管しました。

私は以前から楽天証券を利用していたので、そのまま楽天で積み立てを始めたのですが、後に家計管理のために夫婦で住信SBIネット銀行を使うようになったので、私もSBIに移管することにしました。

各名義の投資方針とファンドの違い

夫はつみたて開始当初、手数料が安かった「ニッセイ外国株式インデックスファンド」を選び、6年間同じファンドに積み立てを続けました。

私は楽天の期間は「楽天・全世界株式インデックス・ファンド」を選び、2023年にSBIへ移管した際、「eMAXIS Slim 全世界株式」に変更しました。

違うファンドを選ぶことで、それぞれの運用状況を比較できるので面白いです。

各名義の運用結果とトータルリターン

2人分の運用実績を年度ごとにまとめてみました。

夫名義の実績

| 年度 | NISA投資額 | 評価額 | 損益率 |

|---|---|---|---|

| 2018年 | 342,000円 | 972,858円 | +184.46% |

| 2019年 | 399,663円 | 1,078,695円 | +169.90% |

| 2020年 | 399,996円 | 1,034,642円 | +158.66% |

| 2021年 | 366,663円 | 689,037円 | +87.92% |

| 2022年 | 399,996円 | 660,923円 | +65.23% |

| 2023年 | 399,996円 | 586,061円 | +46.52% |

| 合計 | 2,308,314円 | 5,022,216円 | +117.57% |

- 2018年分は+184.46%という高い損益率

- 古いものほど損益率が高い

- 6年間の合計額では+117.57%と倍以上に!

私名義の実績

| 年度 | NISA投資額 | 評価額 | 損益率 |

|---|---|---|---|

| 2018年 | 400,000円 | 1,000,811円 | +150.20% |

| 2019年 | 399,998円 | 981,052円 | +145.26% |

| 2020年 | 399,996円 | 951,723円 | +137.93% |

| 2021年 | 399,996円 | 696,468円 | +74.12% |

| 2022年 | 399,996円 | 629,454円 | +57.37% |

| 2023年 | 366,673円 | 521,566円 | +42.24% |

| 合計 | 2,366,659円 | 4,781,074円 | +102.02% |

- 2018年分は+150.20%の損益率(夫より少し低い)

- 古いものほど損益率が高い

- 6年間の合計額では+102.02%と倍以上に!

投資期間が長いほど複利効果が働いているのが分かりますね!!

証券会社の移行とその影響

私が楽天証券からSBI証券に移行したのは、夫婦で住信SBIネット銀行を使い始めたのがきっかけでした。

住信ネット銀行との連携(ハイブリット預金)が便利で、資金移動がスムーズなのでおすすめ!

クロス取引で資金が必要なときに、銀行からの入金が一瞬でできるので、ストレスがありません。

一方、移管によるデメリットは、楽天証券につみたてNISAの5年分が残っている状態となってしまったことです。

変更前の金融機関で保有している商品の移管はできないので、仕方ないのですが。

なお、2024年からの新NISAは資産を売却すれば翌年に投資枠が復活します。

そのため、変更前の金融機関の資産を売却することで、変更後の金融機関に資産をまとめることができますね!

新NISAはどうする?

なるべく早く生涯投資枠を使い切りたいと思っています。

360万円×5年=1,800万円なので、最短だと5年ですね!

つみたてNISAの運用結果をみると、時間の経過によって損益率が高くなっています。

そのため、早く投資枠を使い切り、時間を味方につけたいところです。

まとめ

6年間のつみたて投資を続けてみて、「長期投資」と「複利」の力を身をもって実感しています。

今後、非課税期間が20年あるので、さらに増えるのが楽しみです!

コメント