もし今退職したら、退職金がいくらもらえるのか?

公務員として勤めている方なら、絶対気になる情報ですよね!

もちろん、勤続年数などの個人の条件によって金額は変わりますが、参考にしていただければと思います!

実際いくらもらえたの?

退職時の条件と金額

私が退職時の条件と退職金はこちら!

- 年齢:36才

- 勤続年数:14年(育休2年間含む)

- 役職:係員

- 退職金:約300万円

300万は少ないと感じましたか?

人によって感じ方は様々だと思いますが、私は予想していたより多いなと思いました。

タイミング的にも新NISAが始まった年だったので、投資用の資金ができたとテンションが上がりました(笑)

育休期間の取り扱いは?

育休期間の退職金計算上の扱いについて解説します。

育休中の期間は勤続年数に含まれますが、以下のような除算ルールがあります。

- 子が1歳に達するまでの期間:その期間の3分の1が除算されます。

- 1歳以降の期間:その期間の2分の1が除算されます。

育休期間の一部が除算されるため、金額の計算に影響が出ることになります。

私の場合、育休2年間を取得していたため、育休を取っていない人に比べると少なくなっています。

公務員の退職金は減少傾向

公務員の退職金は減少傾向にあります。

財政負担の軽減や、民間企業とのバランスを取るためなどの要因によるものです。

また、経済状況や高齢化による社会保障費の増加が背景にあり、公務員の待遇も他の職種と同様に見直される傾向が強まっています。

そのため、現在30代の公務員が定年を迎える頃に、現在の定年退職者と同程度の金額を受け取れるかは分かりません。

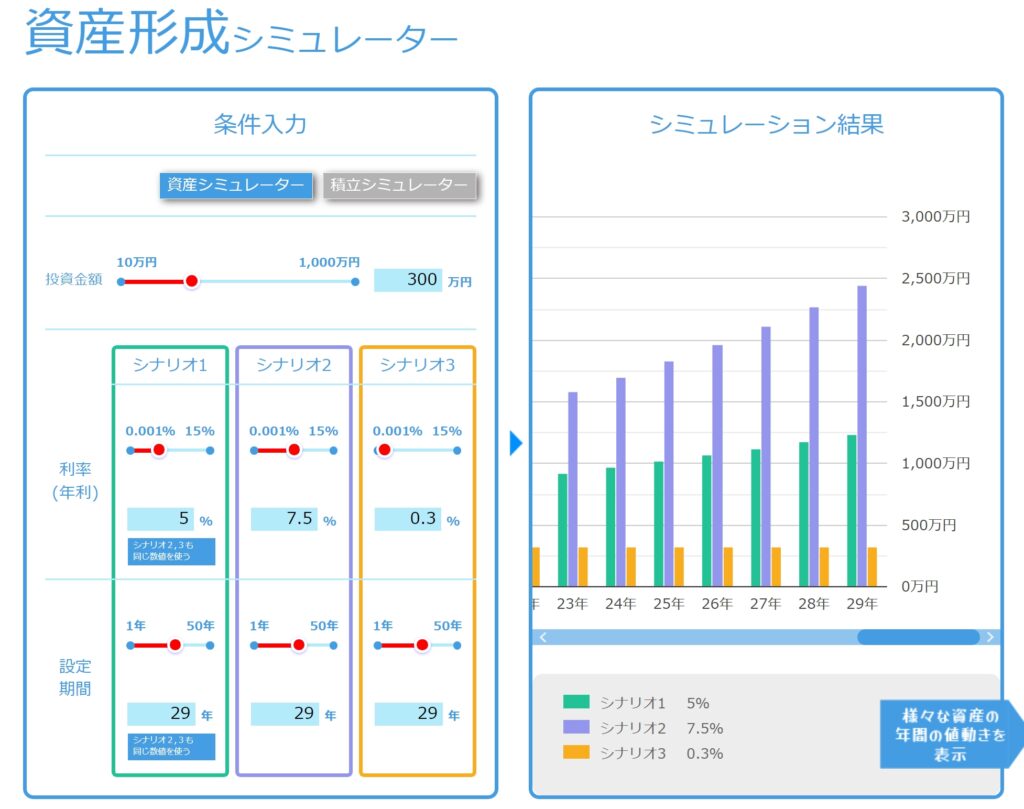

【いくら増える?】退職金の運用シミュレーション

定年退職の年齢まで運用した場合のシミュレーション(3パターン)をしてみます!

シュミレーションの条件は下記の通り

- 運用資金:300万円

- 運用期間:29年間(36才~65才)

年利が異なる3つのパターンで計算したところ、

- 運用年利:5%

- 運用結果:約1,234万円

- 運用年利:年利7.5%(eMAXIS Slim 全世界株式を想定)

- 運用結果:約2,443万円

- 運用年利:年利0.3%(三井住友銀行の定期預金10年)

- 運用結果:約327万円

金融庁の資産形成シュミレーションにて計算

このような結果になりました!

定期預金の利回りだとほとんど増えませんが、5%以上で長期で運用することで大幅に増えますね!

これに対し、もし65歳まで公務員を続けた場合の退職金は平均で約2000万円。

ただし、29年後に現在と同程度の基準で退職金が受け取れるかは分かりません。

シュミレーション結果から、

退職金を年利5%以上で運用することで、定年まで公務員として働く場合と同等か、それ以上の資産を得られる可能性があるということが分かりますね!

退職金がもったいないから公務員を辞められない?

「退職金が少なくなるから定年まで勤めないともったいない!」と考える方もいるかもしれません。

が、この考えは必ずしも正しいとは言えないと思います。

なぜなら、退職金の運用次第では、公務員を続けた場合と同等、あるいはそれ以上の資産を形成できるからです。

もちろん投資はリスクがあるので、計算どおりにいくとは限りません。

ですが、退職金の制度は、私たち個人の意思で変えられるものではなく、国が決めたルールに基づき支給されます。

一方で、受け取った退職金を自分で運用する場合、その資金は自分のコントロール下にあり、自由に使い方を決めることができます。

また、自分で資産を運用することで、より柔軟な資金管理や将来のプランニングが可能になるメリットは大きいと思います!

最後に

公務員を続けるにあたって、退職金はモチベーションの一つですよね!

もし退職金が減ることを心配している方がいれば、このような考え方もあるという参考にしてもらえればと思います。

コメント